فناوری، به ویژه هوش مصنوعی ، صنعت بانکی که در طول تاریخ در برابر تغییر مقاومت کرده است، را متحول کرده است. در اینجا به نحوه توسعه شیوه های اعطای وام ، خدمات به مشتری ، کشف تقلب و موارد دیگر توسط هوش مصنوعی اشاره می شود.

با وجود عقاید ضد بانکی فراوان پس از رکود اقتصادی که هنوز پابرجاست ، به طور معمول بانک ها را در دو قالب مدرن و سنتی تقسیم بندی می کنند. این مورد به ویژه در مورد بانک های دیجیتال صادق است. اما نوآوری های در قالب تکنولوژی باعث شده است که همه رویکردها و روش های بانکداری تغییر یابند؛ و بارز ترین مورد در این زمینه تغییراتی است که توسط هوش مصنوعی ایجاد شده است.

هوش مصنوعی تمامی دفاتر “بانکی” را از همه جوانب تحت تأثیر خود قرار داده است. این بدان معناست که حتی اگر شما چیزی در مورد نحوه استفاده موسسه مالی خود از مثلاً فناوری پیچیده یادگیری ماشین که توسط بانک ها برای رهایی از پولشویی مورد استفاده قرار میگیرد، یا به کارگیری کوهی از داده برای شناسایی ناهنجاری های مربوط به کلاهبرداری، نمی دانید، احتمالاً شما حداقل با سرویس خدمات مشتری بانک ها که بر روی هوش مصنوعی اجرا می شود ارتباط برقرار کرده اید.

هوش مصنوعی تمام جنبه های مختلف بانکداری را متحول کرده است. تکنولوژی های هوش مصنوعی روند کار های بانکی را سریع تر، تراکنش مالی را امن تر و عملیات های درون بانکی را موثر تر کرده اند.

ادامه این مطلب را مطالعه کنید تا بدانید که چگونه هوش مصنوعی دیگر کارکردهای بانک ها را تغییر می دهد. از کمک های مالی در جهت سرمایه گذاری و وام های مصرف کننده گرفته تا امتیاز دهی به اعتبارات افراد، قراردادهای هوشمند و موارد دیگر.

پشتیبانی از مشتری و امور مشتری

مانند صنعت نرم کننده های پارچه و صنعت فوتبال، بانک ها – یا حداقل بانک ها به عنوان فضاهای فیزیکی – به صنعت دیگری که در طول هزاره های متعدد از بین رفته است اشاره می شود. در واقع به گفته Business Insider ، نزدیک به ۴۰ درصد از افراد این نسل از بانک ها به معنای بانک هایی که از خشت و آجر ساخته شده اند، استفاده نمی کنند. اما بانکداری دیجیتال مبتنی بر منافع مصرف کننده در واقع به ده ها سال قبل، حداقل به دهه ۱۹۶۰ و با ورود دستگاه های خودپرداز باز می گردد.

از آن زمان ، انتظارات پشتیبانی از سوی مشتری تغییر چندانی نکرده است ، اما چگونگی انتظارات آن ها از این ماجرا داستان دیگری است. هوش مصنوعی به وضوح روی این منظر تأثیر گذاشته است ، به طوری که ربات های گفتگوی هوش مصنوعی و دستیاران صوتی اکنون در موسسات مهم مالی به عنوان یک نرم و هنجار درآمده اند. ما همچنین شاهد تاثیر هوش مصنوعی بر احراز هویت بیومتریک هستیم که برای کسانی که از بازدید های گاه و بی گاه از محیط های فیزیکی بانک ها لذت می برند، این امر به کمک روبات های مبتنی بر هوش مصنوعی تسهیل شده است.

در زیر به معرفی تعدادی از بازیگرانی که در این زمینه تأثیر گذار هستند خواهیم پرداخت.

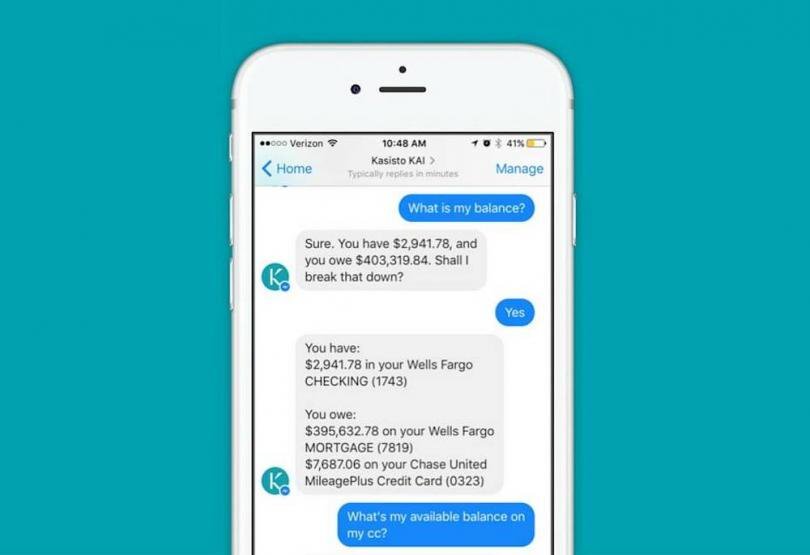

KASISTO

صنعت مربوطه: مکالمه هوش مصنوعی

محل شرکت: لندن

لینک وبسایت شرکت: https://www.builtinnyc.com/company/kasisto

نحوه استفاده از هوش مصنوعی توسط این شرکت: بانک های دیجیتال – که بعضاً “بانک های رقیب” یا “بانک های نوین” نامیده می شوند – طی چند سال گذشته اقدام به ایجاد عناوین و جذب سرمایه گذار در بخش های خاصی از جهان ، به ویژه انگلستان کرده اند. آن ها هنوز در ایالات متحده مانند سایر کشورها شکوفا نشده اند ، اما Kasisto یکی از شرکت هایی است که بیشترین تلاش ها را در این زمینه انجام داده است و در ایالات متحده مستقر است.

مشارکت و فعالیت اصلی Kasisto ایجاد بستر گفتگوی مبتنی بر هوض مصنوعی KAI است که بانک ها می توانند از آن ها برای ساخت بات های گفتگو با مشتریان و دستیاران مجازی استفاده کنند. این تکنولوژی ریشه در منطق هوش مصنوعی و درک و تولید زبان طبیعی دارد، به این معنی که می تواند سوالات پیچیده ای را در مورد امور مربوط به مدیریت مالی پاسخگو باشد که سایر دستیاران دیجیتال سرویس دهی به مشتری- مثل سیستم Erica بانک مرکزی آمریکا – قادر به انجام آن نمی باشند.

Kasisto تاکنون دستیاران هوش مصنوعی را برای چندین مؤسسه برجسته بانکی (از جمله بانک دیجیتال مستقر در امارات متحده عربی Liv. ، DBS Bank ، Standard Chartered Bank و (TD به ارمغان آورده است. بات گفتگوی بانکی مبتنی بر KAI در این کشور (امارات) به مشتریان امکان می دهد تا از طریق آن بتوانند نقل و انتقالات بین المللی را انجام دهند ، هزینه های مرتبط با کارت اعتباری را از بین ببرند و در هنگامی که بات گفتگو به مشکل برخورد می کند، امکان برقراری ارتباط با نیروی انسانی آن بانک را فراهم سازد.

AFFECTIVA

صنعت مربوطه: نرم افزار، هوش مصنوعی

محل شرکت: والتهام، ایالت ماساچوست

لینک وبسایت شرکت: https://www.builtinboston.com/company/affectiva

نحوه استفاده از هوش مصنوعی توسط این شرکت: Pepper یکی از معروف ترین روبات های جهان است ، Pepper یک ربات انسان نمای با ظاهر مهماندار است که یک تبلت در قفسه سینه خود دارد. با شروع به کار خود در سال 2014 ، Pepper فناوری هوش مصنوعی را در خود نداشت؛ تا چهار سال بعد ، هنگامی که دانشگاه MIT در کار تحقیقاتی خود در زمینه Affectiva مهارت های پیشرفته ای برای خواندن احساسات و حالات شناختی بدان افزود. پس از این به روزرسانی ، HSBC آن را در شعب بانکی – از جمله ، سال گذشته ، در شعبه معروف HSBC در خیابان پنجم در نیویورک معرفی کرد. از آن زمان در بانک های میامی و بورلی هیلز نیز از این فناوری استفاده شده است.

Pepper در درجه اول وظایف یک متصدی بانکی را برای HSBC را انجام می داد مانند اصول اولیه خوش آمدگویی مانند آموزش به مشتریان، نحوه باز کردن حساب، انتقال اطلاعات کارت اعتباری و موارد دیگر.

HOOYU

صنعت مربوطه: نرم افزار

محل شرکت: لندن

لینک وبسایت شرکت : https://www.hooyu.com /

نحوه استفاده از هوش مصنوعی توسط این شرکت: بیومتریک از دنیای فیلم ها و داستان های علمی تخیلی (مانند اسکنر آیریس در فیلم Blade Runner) راه درازی را به پروتکل های امنیتی در دنیای واقعی طی کرده است. احتمالا با توجه به حسگر های اثر انگشت گوشی های هوشمند، یکی از آن ها اکنون در جیب یا کیف شما قرار دارد. همزمان، بیومتریک هایی مانند تشخیص چهره یا تشخیص صدا با همراه شدن با هوش مصنوعی که از حجم عظیمی از داده برای بهینه سازی احراز هویت استفاده می کند، به طرز روز افزونی هوشمند تر می شوند.

مزایای امنیتی استفاده از بیومتریک مشهود است. اما این نو آوری ها همچنین به بانک ها در زمینه ی خدمات مشتری کمک کرده است. یکی از مثال های اخیر قابل توجه NetWest می باشد، که در ماه ژوئن امسال تبدیل به اولین بانک انگلستان شد که به مشتریان خود اجازه می دهد تنها با گرفتن یک سلفی حساب بانکی ایجاد کنند. بیومتریک های قدرت گرفته از هوش مصنوعی – توسط شرکت نرم افزاری همکار یعنی HOOYU – به صورت آنی (Real-Time) تصویر سلفی متقاضی را با یک پاسپورت، مدرک شناسایی دولتی یا دیگر اسناد شناسایی تصویر معتبر تطابق می دهد.

این روش استاندارد عملیاتی برای بانک های دیجیتالی است که تنها از طریق تلفن همراه در دسترس هستند که در سال های اخیر شکوفا شده اند. اما حضور آن در High street (منطقه بزرگ تجاری در انگلستان) نشان می دهد که کاربران به آزادی عمل حتی در فرایند عضویت علاقه دارند و وجود شعبه های فیزیکی بانک ها مورد درخواست نمی باشد.

SIMUDYNE

صنعت: سرمایه گذاری بانکی، شبیه سازی

محل شرکت: لندن

لینک وبسایت: https://simudyne.com/

این شرکت چگونه از هوش مصنوعی استفاده می کند: اتوماسیون زودتر از سایر بخش های بانکی به بانکداری در حوزه سرمایه گذاری ضربه زد و به شدت هم ضربه زد. احتمالاً مشهورترین نمونه آن این است که در سال ۲۰۰۰ ، ۶۰۰ معامله گر در میز معاملات سهام نقدی گلدمن ساکس ایالات متحده وجود داشتند. در سال ۲۰۱۷ ، تنها دو نفر باقی مانده بودند. اما نتیجه کلی تغییر چندانی نکرده است. این شرکت هزاران شغل در حوزه مهندسی کامپیوتر اضافه کرده است.

این تغییر همچنین به یکی دیگر از مؤسسات عظیم بانکی ، بارکلیز ( Barclays ) رسید که به کارگیری فناوری های پیشرفته، به ویژه هوش مصنوعی را دو برابر کرده است. این شرکت اخیرا بودجه ۶ میلیون دلاری را برای Simudyne ،ارائه دهنده فناوری که از مدل سازی مبتنی بر عامل و یادگیری ماشین استفاده می کند، اختصاص داده که آن را برای اجرای میلیون ها سناریو در بازار به کار می گیرد.

پلتفرم Simudyne به موسسات مالی اجازه می دهد تا تجزیه و تحلیل های مربوط به تست های شکست را انجام دهند و عواملی که می توانند منجز به شکست در بازار شوند را در مقیاس های بزرگ آزمایش کنند. مدیر اجرایی شرکت جاستین لیون به روزنامه فایننشال تایمز گفته که این شبیه سازی به بانکداران فعال در حوزه سرمایه گذاری کمک می کند تا ریسک های معروف به tail risks ( حوادث کم احتمال و با تأثیر بالا ) را شناسایی کنند.

حفاظت در برابر کلاه برداری و امور دفتری

در حالی که هوش مصنوعی عملکردهای مرتبط با مشتری در بانکداری را تغییر چشمگیری نداده است (حداقل نسبت به سایر صنایع خدماتی) ، اما به واقع عملکردهای به اصطلاح ادارات میانی( امور دفتری ) را متحول کرده است. اداره میانی جایی است که بانک ها ریسک را مدیریت می کنند و خود را از بازیگران مخرب محافظت می کنند. وظایف این اداره شامل کشف تقلب ، ارائه ابتکاراتی جهت مبارزه با پولشویی و تأیید هویت مشتری می شود. و گاهی اوقات این بدان معنی است که هوش مصنوعی را در سیستم عامل های ضد کلاهبرداری مبتنی بر قوانین اعمال کنید.

اما برخی از خلاقانه ترین و ایمن ترین اقدامات جهت مقابله با جرائم بانکی، مدل های زیر ساختی هستند که توسط شرکت هایی که در زیر بدان ها اشاره شده است، ساخته شده اند.

AYASDI

صنعت: هوش مصنوعی، تکنولوژی مالی

محل شرکت: پالو آلتو، ایالت کالیرفرنیا

لینک وبسایت: https://www.ayasdi.com/

نحوه استفاده از هوش مصنوعی توسط این شرکت: طبق تخمین های سازمان ملل ، هر سال حداکثر ۲ تریلیون دلار- یا پنج درصد از تولید ناخالص داخلی جهانی- پول شویی می شود. تعداد زیاد تحقیقات همراه با پیچیدگی داده ها و اتکا به مشارکت های انسانی در این تحقیقات کار ضد پول شویی (AML) را بسیار دشوار می کند. همچنین این کار بسیار هزینه بر است. هزینه های فعالیت های ضد پول شویی بین سال های ۲۰۱۵ و ۲۰۱۸ بیش از ۵۰ درصد افزایش یافته است.

بستر ضد پول شویی مبتنی بر هوش مصنوعی AYASDI شامل سه وجه کلیدی پیشرفته می باشد: تقسیم بندی هوشمند یا بهینه سازی فرایند غربالگری داده ها برای تولید کمترین تعداد مثبت کاذب؛ یک سیستم هشدار پیشرفته که به طور خودکار اولویت های هشدار آمیز را طبقه بندی می کند؛ نظارت بر معاملات پیشرفته ، که از یادگیری ماشین برای شناسایی ناهنجاری های مشکوک استفاده می کند.

بستر ضد پولشویی AYASDI قادر به پردازش صدها نقطه داده (به جز موارد معمول ۲۰ یا ۳۰ رده معامله) برای Scotiabank کانادا و برای گروه بانکی ایتالیایی Intesa Sanpaolo بود، که ظاهراً منجر به افت شدید هشدارهای مثبت کاذب شد.

SOCURE

صنعت: هوش مصنوعی، تکنولوژی مالی

محل شرکت: نیویورک

لینک وبسایت شرکت: https://www.builtinnyc.com/company/socure

نحوه استفاده از هوش مصنوعی توسط این شرکت: قابلیت “مشتری خود را بشناسید” (KYC) ضابطه ی تجاری بسیار دقیقی در این حوزه می باشد. همچنین مطابق با قانون فدرال است. این قانون تحت عنوان قانون پاتریوت در سال ۲۰۰۱ معرفی شده است، به اصطلاح چک های KYC شامل تعدادی از الزامات تأیید هویت است که برای جلوگیری از تأمین اعتبار بودجه تروریسم تا قاچاق مواد مخدر در نظر گرفته شده است. این اقدامات معمولاً به طور هم زمان با اقدامات مبارزه با پولشویی انجام می شوند.

سیستم تأیید هویت این شرکت ID + Platform ، از یادگیری ماشین و هوش مصنوعی برای تجزیه و تحلیل داده های آنلاین ، آفلاین و اجتماعی متقاضیان برای کمک به مشتریان در مواجهه با شرایط سخت گیرانه ی KYC استفاده می کند.

DATAVISOR

صنعت: کلان داده ها، یادگیری ماشین، کشف جعلیات

محل شرکت: مانتن ویو، کالیفرنیا

لینک وبسایت شرکت: https://www.datavisor.com/

نحوه استفاده از هوش مصنوعی توسط این شرکت: حتی اگر بیشتر بانک ها پروتکل های شناسایی تقلب را اجرا کنند، سرقت هویت و کلاهبرداری هنوز هم سالانه میلیاردها دلار برای مصرف کنندگان آمریکایی هزینه دارد.

هرچه تقلب در فضای مجازی به طور فزاینده ای پیچیده تر می شود (دستکاری اطلاعات هویتی از طریق برداشت حساب ، سوءاستفاده از آدرس های IP سرور ابری) ، موسسات مالی بیشتر برای کمک به هوش مصنوعی مراجعه می کنند. بستر یادگیری ماشین DataVisor از داده های بزرگ و به اصطلاح الگوریتم های خوشه بندی در زمان واقعی برای خنثی کردن برنامه و کلاهبرداری در معاملات استفاده می کند. این شرکت از ردیابی ۹۴ درصدی کشف تقلب برخوردار است و در بین مشتریان خود ۱۵ بانک برتر ایالات متحده را دارا می باشد.

مدیریت اعطای وام و مدیریت ریسک

از مطالعه ای که در ماه مه توسط محققان دانشگاه برکلی با عنوان “وام دهی به مصرف کننده در دوره ی فناوری مالی ” انجام شده بود این نتیجه حاصل شد که پیشرفت در زمینه فناوری مالی هم خبری خوب و هم خبری بد می باشد. خبر خوب از این بابت که در فرآیند وام دهی با فناوری مالی حدود یک سوم در مقایسه با فرآیند وام دهی معمولی کمتر در بین وام دهندگان تمایز و تبعیض قائل می شود. خبر بد از این بابت که آن ها هنوز هم تبعیض قائل هستند(بین وام دهندگان). بنابراین در حالی که امور بانکی آن طور که باید و شاید در حالت ایده آل انجام نمی شوند، هوش مصنوعی تا زمانی که متخصصان در تنظیم دقیق الگوریتم ها کوشا باشند متعهد به افزایش اعتبار تعهدات بانکی می باشد.

فراتر از امتیاز دهی و وام دهی ، هوش مصنوعی همچنین بر نحوه ارزیابی و مدیریت ریسک بانک ها و نحوه ساخت و تفسیر قراردادها تأثیر گذاشته است.

ZESTFINANCE

صنعت: هوش مصنوعی، کلان داده ها، کارنامه اعتباری

محل شرکت: لس آنجلس

لینک وبسایت شرکت: https://www.builtinla.com/company/zestfinance

نحوه استفاده از هوش مصنوعی توسط این شرکت: رد لاینینگ Red lining ))، انکار غیرقانونی اعتبار مشتری یا وام مسکن وی به دلیل نژاد شخص، یکی از نقاط شرم آور بزرگ بعد از جنگ برای آمریکا است. اما شیوه های وام دهی غالباً در معرض تعصبات نژادی قرار می گیرند حتی اگر تبعیض آنچنان آشکار نباشد، مانند وقتی که وام های گران قیمت به طرزی ناخوشایند و نا متناسب، اقلیت ها را در طول بحران وام مسکن تحت فشار قرار دادند. موسس ZestFinance و عضو سابق هئیت مدیره گوگل، داگلاس مریل، در مصاحبه ای با مجله Forbes گفته است که “مدل های [اعتباری] ذاتا بسیار مغرضانه هستند. توانایی تصمیم گیری های مغرضانه به یک بیماری همه گیر بدل شده است. “

نرم افزار مبتنی بر هوش مصنوعی ZestFinance مدل های منصفانه تری تولید می کند. این نرم افزار این کار را اساساً با پایین آوردن ارزش داده های اعتباری که “در طی فرآیندها آموخته است” و منجر به تصمیمات ناعادلانه می شود انجام می دهد. بنابراین وزن برخی از معیارهای سنتی ( که کاملاً قابل اعتماد هستند ) مانند نمرات اعتباری کاهش می یابد.

البته، در صورت عدم نظارت ، هوش مصنوعی نیز مستعد تعصب ، یعنی تعصب یادگیری ماشین است. همانطور که مریل به تازگی در جلسه شهادت کمیته خدمات مالی مجلس در مورد هوش مصنوعی گفت ، “وام دهندگان خود، مصرف کنندگان و امنیت و صحت سیستم مالی ما را در صورتی که مدل های یادگیری ماشین را به طور صحیح اعتبار دهی و نطارت نکنند، در معرض خطر قرار می دهند.

JPMORGAN CHASE

صنعت: سرمایه گذاری بانکی

محل شرکت: نیویورک

لینک وبسایت شرکت: https://www.jpmorgan.com/country/US/en/jpmorgan

نحوه استفاده از هوش مصنوعی توسط این شرکت: اگر پیشنهاد کاری را پذیرفتید ، سند اجاره آپارتمانی را امضا کردید یا هر نوع قرارداد دیگری را در چند سال اخیر امضا کرده اید ، این یک فرصت خوب است که از یک بستر امضای الکترونیکی استفاده کنید که یا هوش مصنوعی را در خود گنجانیده باشد یا در آستانه انجام این کار باشد.

بانک ها نیز به این کار رو آورده اند. JPMorgan در سال ۲۰۱۶ یادگیری ماشین بدون نظارت بر اسناد قانونی داخلی خود اعمال کرد تا اقدام به جمع آوری سریع اطلاعات مهم و استخراج بندهای کلیدی قرار دادها نماید. این شرکت در گزارش سالانه ۲۰۱۶ خود نوشت: “در اجرای اولیه این فناوری ، ما توانستیم ۱۵۰ مشخصه صحیح را از ۱۲،۰۰۰ قرارداد اعتباری تجاری در عرض چند ثانیه استخراج کنیم که این امر در مقایسه با ۳۶۰،۰۰۰ ساعت کار در سال که صرف بررسی دستی این امور می شد، می باشد.”

نوآوری بعدی چه چیزی می باشد؟ قراردادهای هوشمند مبتنی بر هوش مصنوعی. آن ها (قرارداد های هوشمند) هنوز هم یک پیشرفت نسبتاً جدید به حساب می آیند، اما پیشرفتی که نهاد های بیشتری – مانند – JPMorgan به دنبال آن هستند در حوزه رمز ارز ها می باشد.

FEEDZAI

صنعت: هوش مصنوعی ، ارزیابی ریسک ، مدیریت ریسک

محل شرکت: سنت مانتئو، کالیفرنیا

لینک وبسایت شرکت: https://feedzai.com/

نحوه استفاده از هوش مصنوعی: در عصر پرداخت های فوری ، ایده انتظار برای “تسویه حساب” در هنگام خرید در آینده همچون چرتکه یک ایده قدیمی محسوب خواهد شد. به طور فزاینده، مصرف کنندگان انتظار دارند که وقتی چیزی را خریداری کرده اند ، بلافاصله صورت حسابشان بازتاب یابد. در عین حال ، مجرمان سایبری بدون سر و صدا تلاش می کنند تا جدیدترین و مؤثرترین روش های جابجایی هویت و اطلاعات حساس اشخاص را پیدا کنند.

در تلاش برای مقابله با این مسئله، بانک های بیشتر و بیشتری از هوش مصنوعی برای بهبود سرعت و امنیت خود استفاده می کنند. شرکت فعال در حوزه دانش داده Feedzai را در نظر بگیرید که از یادگیری ماشین برای کمک به بانک ها در مدیریت ریسک با نظارت بر معاملات و اعلام هشدار در صورت لزوم استفاده می کند. این شرکت در اواخر سال گذشته با Citibank همکاری داشت و فناوری هوش مصنوعی را ارائه داده که مراقب تغییرات مشکوک در رفتارهای مربوط به پرداخت توسط مشتری قبل از نهایی شدن آن ها است.

بیشتر بخوانید :

- گوگل ساختار سازمانی خود را جهت تمرکز بر هوش مصنوعی اصلاح می کند

- پلاک خوان های شهر گرینزبوروی آمریکا فعلاً قرار نیست افزایش پیدا کنند

- فرماندار اوکلند از پلاک خوان ها حمایت می کند اما مخالفان در اثربخشی آن تردید دارند

- لبنان استفاده از پلاک خوان های خودکار را تایید کرد

- چالش های مدیریت کلاس با ابزار جدید تشخیص چهره هوش مصنوعی

مقاله بسیار زیبایی بود ولی…

ولی…؟

تو ایران کار برد نداره

در حال حاضر کاربردی نداره ولی در آینده به این سمت خواهیم رفت